Qu'est-ce que la dématérialisation des factures ?

La dématérialisation des factures se divise en 2 catégories : la facture numérique et la facture électronique. Il est important de ne pas les confondre car elles présentent des caractéristiques et, surtout, des valeurs légales différentes.

Facture numérique et Facture électronique : Les différences

Facture numérique

La facture numérique est un type de dématérialisation basique. Comme son nom l'indique, elle consiste à scanner une facture papier pour la stocker ou l'envoyer sous format numérique. Malgré sa facilité d'accès et sa rapidité d'envoi, cette méthode n'a aucune valeur légale. En cas de contrôle, il sera nécessaire de présenter la facture papier originale. Ainsi, la facture numérique offre un avantage organisationnel, mais elle ne simplifie pas le processus de stockage des factures ; la version papier doit toujours être conservée en plus de la version digitalisée.

Facture électronique

La facture électronique représente le niveau le plus avancé de dématérialisation. Elle englobe l'ensemble du processus de facturation, de la création à l'archivage, en passant par la transmission, qui est entièrement numérique. Cependant, pour garantir la validité légale de ces factures, il est nécessaire de s'assurer de trois éléments : l'authenticité de l'émetteur, l'intégrité du contenu et la lisibilité du document comptable.

La facture est considérée comme une véritable facture électronique en conformité avec l'article 289 du Code Général des Impôts (CGI) uniquement si ces conditions sont remplies. Les informations présentes sur une facture électronique doivent être strictement identiques à celles figurant sur une facture papier, incluant les mentions obligatoires suivantes :

- La date d'émission de la facture.

- Le numéro de facture.

- La date à laquelle la vente ou la prestation de service a eu lieu.

- L'identité de l'acheteur.

- L'identité du vendeur ou du prestataire.

- Le numéro du bon de commande s'il a été établi préalablement.

- Le numéro individuel d'identification à la TVA du vendeur et du client professionnel doit être mentionné.

- La désignation du produit ou du service.

- Le décompte précis de chaque produit ou service fourni.

- Le prix catalogue et toute majoration éventuelle de prix.

- Le taux de TVA légalement applicable et le montant correspondant.

- Les réductions de prix éventuelles.

- Les montants hors taxes et toutes taxes comprises doivent être indiqués.

- La date d'échéance du règlement.

Légalement, la facture électronique devient la facture d'origine. De ce fait, les entreprises peuvent se passer entièrement du papier. La dématérialisation des factures a pour objectif de produire des documents ayant une valeur juridique reconnue et conservés dans les conditions légales en vigueur.

Et oui, la facture électronique remplace la facture papier aux yeux de la loi !

Pour obtenir davantage d'informations sur la facture électronique

Attention : Envoyer ou recevoir par e-mail vos factures au format PDF ne peut être considéré comme de la facturation électronique. Pour être conforme à la réglementation en vigueur, il faut respecter le principe d'une piste d'audit fiable et intégré la signature électronique dans votre processus de facturation. Même chose pour l'archivage : stocker une facture au format PDF sur un Drive ne garantit pas sa validité juridique.

Quel est le cadre légal de la dématérialisation des factures ?

Depuis 2010, des évolutions réglementaires majeures ont conduit à favoriser la facturation électronique en France. Il existe trois voies de facturation :

- La signature électronique permet de démontrer qu'un document donné a été approuvé par une personne identifiée, sans aucune modification. La signature électronique doit garantir l'identité du signataire, l'intégrité du document signé et l'approbation par le signataire. Cela assure que l'authenticité de la facture ne peut pas être contestée. Régie par la loi du 13 mars 2000, la signature électronique possède la même fiabilité qu'une signature papier

- L'EDI (Échange de Données Informatisées) permet un échange direct de différents documents normalisées et liés à la comptabilité (commandes, avis d'expédition, devis, etc.) entre les émetteurs, fournisseurs, clients ou partenaires. L'objectif est de garantir la traçabilité des données échangées.

- La Piste d'Audit Fiable vise à assurer la traçabilité du processus de facturation depuis son origine et dans un ordre chronologique, ainsi que les conditions d'authenticité, d'intégrité et de lisibilité des factures. Elle permet également de lier les factures émises à la livraison des biens ou prestations facturées, contribuant ainsi à lutter contre la fraude et à éviter les fausses factures électroniques.

Depuis l'apparition de ces trois voies de facturation, d’autres dispositions légales ont renforcé l'utilisation de la facture dématérialisée, notamment l'ordonnance du 26 juin 2014, qui oblige les fournisseurs des établissements publics et des collectivités territoriales à utiliser la facturation électronique via la Plateforme Chorus Pro, et cela depuis le 1er janvier 2020.

Ensuite, le décret du 5 décembre 2016 a permis la reconnaissance de la "copie fiable" pour remplacer un original. L'administration fiscale considère désormais qu'une facture papier scannée peut être une copie fiable, à condition de satisfaire trois critères :

- Reproduction à l'identique de la facture dématérialisée.

- Archivage électronique documenté avec des contrôles internes assurant la disponibilité et la lisibilité du document pendant les durées de conservation fiscale (6 ans) et légale (10 ans).

- Conservation au format PDF de la facture avec un mécanisme de sécurité tel qu'une empreinte numérique ou une signature électronique RGS.

Cette évolution vers la dématérialisation soulève des enjeux importants pour les entreprises françaises, qu'elles doivent aborder avec une approche conforme aux réglementations en vigueur.

Depuis 2020, quelles entreprises sont tenues de générer des factures dématérialisées en vertu de l'obligation légale ?

Depuis 2020, toutes les entreprises, indépendamment de leur taille, sont tenues de soumettre leurs factures électroniques à leurs clients publics via la Plateforme Chorus Pro.

Revenons au point de départ, en 2017, la loi a été mise en œuvre avec la création de cette Plateforme Chorus Pro. Elle permet aux entreprises de soumettre leurs factures électroniques à leurs clients publics. Ce portail vise à simplifier les procédures comptables et à réduire les délais de paiement. Depuis le 1er janvier 2017, les grandes entreprises sont tenues de transmettre leurs factures aux organismes publics via la Plateforme Chorus Pro. L'obligation a été étendue aux ETI le 1er janvier 2018, puis aux PME depuis le 1er janvier 2019. Et elle s'applique aux TPE depuis le 1er janvier 2020.

Les dates à retenir sur la dématérialisation des factures

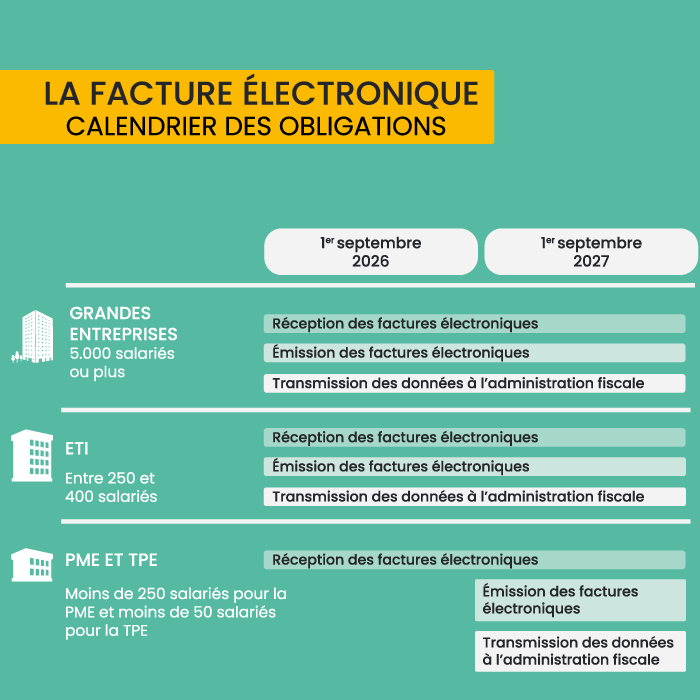

La mise en œuvre de ce nouveau projet de loi débutera le 1er janvier 2024. À partir de cette date, toutes les entreprises devront être prêtes à recevoir des factures au format électronique. Ensuite, l'obligation d'émettre ces dernières sera progressivement mise en place, avec des échéances spécifiques :

- 1er septembre 2026 : pour les GE/TGE (Grandes Entreprises).

- 1er septembre 2026 : pour les ETI (Entreprise de Taille Intermédiaire).

- 1er septembre 2027 : pour toutes les entreprises, y compris les TPE et PME.

Enjeux et avantages de la dématérialisation des factures

Les enjeux de la dématérialisation des factures

En mettant en place cette nouvelle obligation, l'État vise à ce que les avantages bénéficient tant aux entreprises qu'à l'administration. Les enjeux sont les suivants :

- Augmenter la compétitivité des entreprises françaises en baissant leurs coûts de traitement des factures, en sécurisant leurs transactions commerciales et en réduisant les litiges associés aux délais de paiement.

- Assurer un suivi en temps réel de l'activité des entreprises pour une meilleure gestion des actions de l'administration fiscale.

- Disposer d'outils permettant un meilleur contrôle dans la lutte contre la fraude à la TVA et la mise en place de pré déclarations de TVA.

Quels bénéfices la dématérialisation des factures apporte-t-elle aux entreprises ?

La dématérialisation des factures offre de nombreux avantages aux entreprises, parmi lesquels :

- Réduction des coûts : Le passage à la facturation électronique permet de diviser par trois les coûts de gestion des factures en éliminant les frais liés au papier, aux impressions, aux envois postaux et à l'archivage.

- Gain de rapidité : Les processus de saisie, de contrôle et d'approbation des factures sont automatisés, ce qui permet d'accélérer le traitement global. En moyenne, le temps de traitement peut être réduit de 75%.

- Sécurisation du processus : La dématérialisation renforce la sécurité du processus de facturation en automatisant les opérations et en garantissant l'authenticité et la fiabilité des factures électroniques.

- Amélioration des relations clients et fournisseurs : La facture électronique facilite et accélère les échanges entre les clients et les fournisseurs, réduisant les délais de traitement et minimisant les sources de litige.

- Engagement environnemental : La dématérialisation contribue à réduire l'empreinte carbone en éliminant l'utilisation du papier, de l'encre et le transport physique des factures, s'inscrivant ainsi dans une démarche de Responsabilité Sociétale des Entreprises (RSE).

Acteurs et processus clés de la dématérialisation des factures

Quels sont ces nouveaux acteurs dans la dématérialisation des factures ?

Désormais, la facture électronique se définie comme une facture dématérialisée émise, transmise et reçue avec des données structurées conformes à l'article 289 bis du Code général des impôts, la différenciant des factures papier ou au format PDF classiques.

Entre 2024 et 2026, les entreprises seront tenues d'envoyer leurs factures à leurs clients via une plateforme de dématérialisation intermédiaire. Deux possibilités :

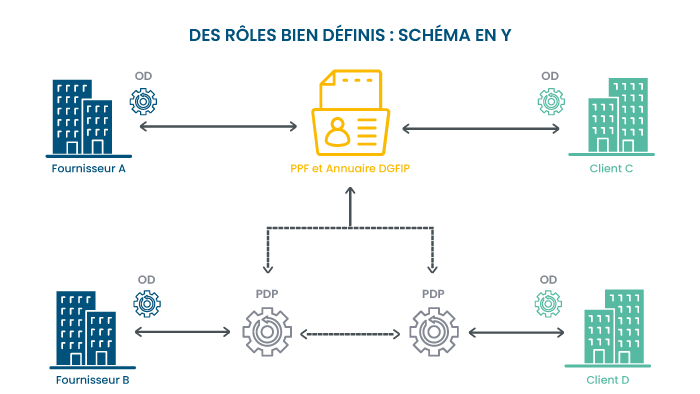

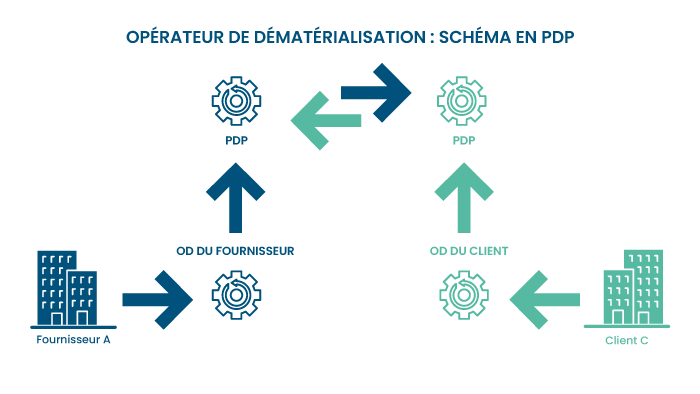

Schéma en Y dans le processus de dématérialisation des factures

Afin de promouvoir largement l'adoption de la facturation électronique, l'État a opté pour une approche en forme de Y. Si l'on suit ce modèle "en Y", les factures électroniques doivent d'abord être validées par le fournisseur avant d'être transmises à l'administration fiscale. Cette approche vise à concilier la liberté des entreprises de choisir leur prestataire technologique pour la facturation électronique, tout en garantissant que les données de facturation parviennent à l'administration fiscale.

Que les entreprises optent pour le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP), toutes les factures électroniques sont ensuite transmises à l'administration fiscale. En tant qu'entreprise, vous les recevrez de vos fournisseurs sous forme électronique via la plateforme que vous aurez choisie.

Vous avez plusieurs options pour la dématérialisation des factures : vous pouvez utiliser la même plateforme que votre fournisseur, une autre Plateforme de Dématérialisation Partenaire (PDP) ou encore le Portail Public de Facturation (PPF).

En parallèle, le Ministère de l'Économie et des Finances prévoit de mettre en place un annuaire facilitant la circulation des factures électroniques, indépendamment de la plateforme choisie par l'entreprise (PPF ou PDP). Ce répertoire centralisé permettra d'identifier les entreprises destinataires des factures liées à la Plateforme de Dématérialisation sélectionnée, pour garantir la bonne réception de ces factures et une meilleure traçabilité de la comptabilité des entreprises françaises. Grâce au flux électronique de facturation (EDI) proposé par Apo'g, simplifiez et automatisez la réception ainsi que le traitement de vos données relatives à la comptabilité.

Rôles du Partenaire de Prestation de Facturation (PPF) et du Partenaire de Dématérialisation de Processus (PDP)

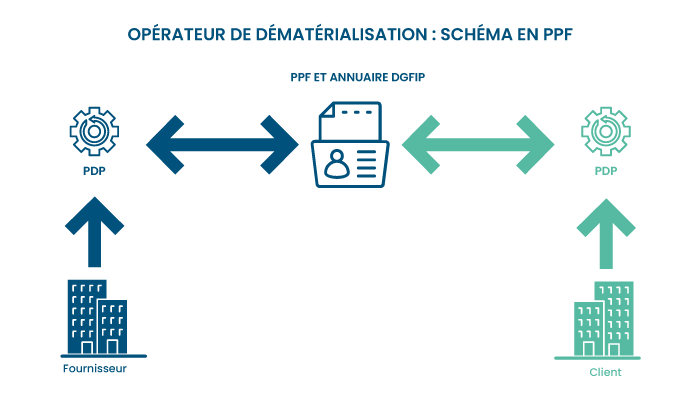

Quel est le rôle du PPF dans la dématérialisation des factures ?

Le PPF, connu comme le Portail Public de Facturation, permettra aux entreprises de saisir, déposer, transmettre et recevoir leurs factures électroniquement. Son fonctionnement sera basé sur celui de Chorus Pro, une solution éprouvée dans la dématérialisation des échanges B2G. En tant que tiers de confiance public, le PPF aura pour objectif de rassembler toutes les factures et données de facturation transmises par les entreprises, afin de les transmettre à l'administration fiscale. Par défaut, toutes les entreprises seront enregistrées sur le PPF, qui proposera un service de base gratuit.

Bien sûr, le Portail Public de Facturation (PPF) sera conçu en prenant en compte le niveau de digitalisation de chaque entreprise. Le but est d'offrir aux plus petites d'entre elles une transition simplifiée vers la facturation électronique à moindre coût en leur proposant un minimum de services.

Le Portail Public de Facturation (PPF) jouera le rôle de garant du bon fonctionnement général de ce dispositif. Il permettra aux partenaires de plateforme de développer et d'offrir aux entreprises intéressées une gamme plus étendue de services de facturation dématérialisée.

Quel est le rôle du PDP dans la dématérialisation des factures ?

D'ici à 2024, des opérateurs privés seront reconnus comme partenaires de dématérialisation et désignés comme Plateformes de Dématérialisation Partenaires (PDP). Leur rôle sera de transformer, valider et transmettre les factures aux autorités fiscales, en effectuant des contrôles conformes aux exigences de la DGFiP. Une fois ce processus achevé, les PDP enverront les factures électroniques à leurs destinataires et transmettront également les informations fiscales nécessaires au gouvernement dans le cadre du e-reporting.

Ces plateformes proposeront des services de dématérialisation payants, offrant une gamme plus complète que le Portail Public de Facturation (PPF) actuel. Pour devenir une Plateforme de Dématérialisation Partenaire (PDP), les opérateurs devront répondre à un ensemble de conditions qui seront très prochainement divulgué par un Décret du Conseil d'État. L'immatriculation en tant que PDP sera valable pour une période de trois ans, avec la possibilité de renouvellement. Seules les plateformes immatriculées seront autorisées à transmettre les factures à leurs destinataires et à envoyer les données de facturation et de transactions à l'administration fiscale.

Mise en œuvre et perspective de la dématérialisation des factures

Comment choisir son outil de dématérialisation des factures ?

Sur le marché, il y a une multitude de solutions disponibles, mais toutes ne se ressemblent pas, en particulier sur le plan juridique. Voici une liste de critères essentiels à prendre en considération pour sélectionner l'outil de dématérialisation de factures qui vous convient le mieux.

- Optez pour un logiciel de dématérialisation en accord avec la réglementation en vigueur.

- Choisissez une solution permettant l'automatisation des processus de saisie et de validation des factures.

- Assurez-vous que la solution de dématérialisation des factures offre un niveau élevé de sécurité.

- Sélectionnez une solution qui améliore la gestion de vos fournisseurs.

- Privilégiez une solution technologique adaptée au télétravail.

Comment procéder à la mise en place de la dématérialisation des factures ?

Pour réussir la mise en place de la facture électronique, il est crucial de vous faire accompagner par un prestataire spécialisé et expert dans le domaine. Ce professionnel vous apportera les meilleurs conseils et solutions pour la réussite de votre projet. Avant de vous lancer dans le déploiement, il est essentiel de poser les bonnes questions et d'anticiper les éventuels gains et obstacles. L'implication des collaborateurs est également primordiale pour assurer l'adhésion au projet.

Nous proposons aux entreprises un accompagnement personnalisé pour la mise en place d'une solution de dématérialisation légale et fiscale. Grâce à notre expertise juridique et métier, nous intégrons le logiciel Zeendoc, une GED intelligente et intuitive. En tant qu'opérateur de dématérialisation certifié, Zeendoc vous permettra de vous conformer aux exigences de vos factures fournisseurs et clients, tout en automatisant chaque étape de votre processus financier, en respectant la réglementation en vigueur, incluant notamment la Plateforme Chorus Pro, la piste d'audit fiable et la suppression du papier.

Appelez-nous au lieu de lire !

Contactez-nous au 01 40 64 93 93, on vous explique tout sur la dématérialisation !

Report de l’obligation d’émission et de réception de factures électroniques

La DGFiP a annoncé le 28 juillet dernier le report de l’application de la réforme de la facturation électronique prévue dès le 1er juillet 2024, afin de garantir un déploiement réussi pour tous. La date précise du report sera établie dans la loi de finances pour 2024.

Ce report offre une opportunité idéale pour mettre en place dès maintenant un logiciel de dématérialisation en toute sérénité, non seulement pour les factures clients, mais aussi pour les fournisseurs, les ressources humaines, les notes de frais, les contrats et autres documents comptables et/ou administratifs. Votre entreprise peut ainsi anticiper et se préparer efficacement pour cette transition sans attendre le dernier moment.

Prenez contact avec votre expert en dématérialisation Zeendoc, nous vous accompagnerons pour préparer au mieux le déploiement de votre logiciel de dématérialisation.