Les mesures de facturation électronique obligatoire en 2026

Selon un rapport publié par la DGFIP, il y a déjà deux ans, la facturation électronique deviendra obligatoire de manière progressive, en France. En effet, voici les obligations prévues :

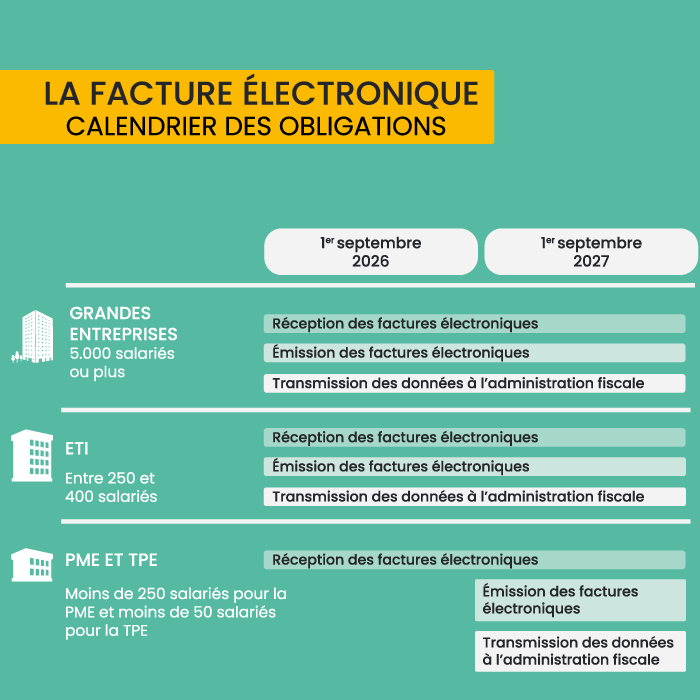

- Toutes les entreprises devront recevoir des factures dématérialisées au 1ᵉʳ septembre 2026.

- Les grandes entreprises devront émettre des factures dématérialisées au 1ᵉʳ septembre 2026.

- Les entreprises de taille intermédiaire devront émettre des factures dématérialisées au 1ᵉʳ septembre 2026.

- Les PME/PMI devront émettre des factures dématérialisées au 1ᵉʳ septembre 2027.

Pour le moment, le champ d’application de la dématérialisation de factures est limité aux transactions interentreprises (B2B), domestiques, et également entre les assujettis à la TVA. D'autres mesures peuvent être prises progressivement en fonction des situations.

Les schémas de la mise en place de la facturation électronique

En ce moment, deux schémas sont étudiés pour la transmission des factures. Tout d’abord, le schéma en V consiste à faire transiter les factures sur une plateforme publique. Cette dernière va extraire les données et les transmettre à la DGFIP.

Au contraire, le schéma en Y fait transiter les factures dans des plateformes privées et certifiées. Dans ce cas, la transmission des données se fera via ces plateformes privées à la DGFIP.

Chaque schéma possède des avantages et des inconvénients qui lui sont propres. Nous allons découvrir lesquels.

Les avantages du schéma en V

- Centralisation et uniformité des factures avec présence d’une seule plateforme ;

- Grande expérience de l’Agence pour l’Informatique Financière française pour une plateforme de qualité ;

- Mises à jour selon l’annuaire centralisé de l’état.

Les inconvénients du schéma en V

- Impossibilité de facturer en cas de cyberattaque ;

- Transmission des factures plus rigide ;

- Monopole étatique.

Les avantages du schéma en Y

- Choix entre plusieurs prestataires, ce qui créera de la concurrence et évitera les contraintes d’une plateforme étatique.

- Flexibilité quant aux choix. Si l’une des plateformes est défaillante, le flux de facturation ne sera pas impacté, car vous aurez toujours le choix.

- Possibilité de choisir une plateforme selon les entreprises. Principalement pour les PME/TPE qui ne possèdent pas beaucoup de factures.

Il est très probable que les plateformes privées transmettent les factures à une plateforme publique. Ces dernières vont ensuite les transmettre à La DGFIP.

Les inconvénients du schéma en Y

Voici les inconvénients auxquels il faudra s’attendre si le schéma en Y est adopté :

- Sécurité des plateformes privées inférieures à celle des plateformes publiques ;

- Cahier de charge imposée par les plateformes afin de pouvoir envoyer les factures ;

- Possibilité de facturer la certification ;

- Format standard pour les factures électroniques.

Pourquoi la facturation électronique sera obligatoire en 2026 ?

La DGFIP a transmis de nombreux rapports montrant les objectifs précis de l’obligation de la facturation électronique en 2026. Voici pourquoi la e-facturation sera obligatoire en 2026 :

- Permet de contrer les fraudes ;

- Améliore et facilite les différentes déclarations de TVA ;

- Rend les entreprises encore plus compétitives ;

- Permet d’avoir une meilleure connaissance de l’activité des entreprises.

Report de la facturation électronique obligatoire en 2026

Le gouvernement a confirmé en décembre 2023 le déploiement de la facture électronique en France avec ces dates clés :

- Réception électronique obligatoire pour toutes les entreprises d'ici au 1ᵉʳ septembre 2026, au plus tard le 1ᵉʳ décembre 2026.

- Grandes entreprises et ETI doivent émettre électroniquement à partir du 1ᵉʳ septembre 2026, au plus tard le 1ᵉʳ décembre 2026. Les TPE/PME ont jusqu'au 1ᵉʳ septembre 2027, dernier délai le 1ᵉʳ décembre 2027.

La DGFiP avait reporté la réforme de la facturation électronique prévue pour le 1ᵉʳ juillet 2024.

C'est le moment idéal pour mettre en place une solution de dématérialisation pour la gestion de vos factures et autres documents comptables. Contactez Apo'g, votre expert Zeendoc, logiciel de dématérialisation, pour une préparation optimale.