Qu'est-ce que la dématérialisation fiscale ?

La dématérialisation fiscale consiste à convertir les factures papier en factures électroniques en respectant les réglementations fiscales et légales en vigueur. Cette transition numérique offre divers avantages, notamment la rapidité, la sécurité et l'économie de ressources. Les documents concernés par la dématérialisation englobent un large éventail de documents justifiant les opérations comptables, surtout les factures, les relevés, les bons de commande, les bulletins de paie, et les bons de livraison.

Quelles sont les 15 avantages de la dématérialisation fiscale ?

- Rapidité : La dématérialisation fiscale permet un traitement instantané des documents financiers, éliminant les retards liés au courrier postal.

- Fiabilité et sécurité : Les factures électroniques sont hautement sécurisées grâce à des signatures numériques, garantissant leur intégrité et réduisant les risques de fraude.

- Économies : La transition vers la dématérialisation entraîne des économies significatives en réduisant les coûts de consommables (papier, encre, timbres) et les frais postaux.

- Écologie : La dématérialisation contribue à la préservation de l'environnement en réduisant la consommation de papier et d'autres ressources naturelles.

- Documents concernés : Outre les factures, la dématérialisation fiscale s'applique aux relevés, bons de commande, bulletins de paie et bons de livraison, couvrant l'ensemble des documents justifiant les écritures comptables.

- Obligations légales : La dématérialisation fiscale doit se conformer à des obligations légales, notamment l'authenticité des documents, l'absence de modification, et l'archivage sécurisé.

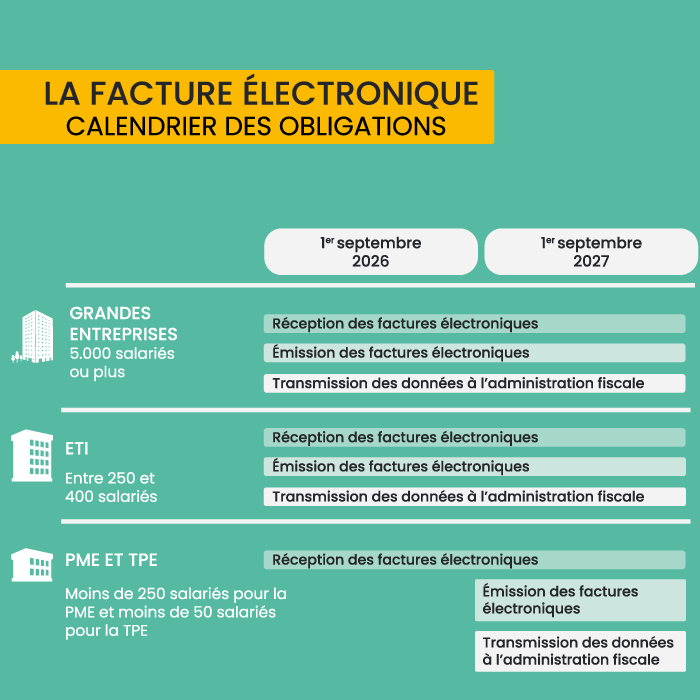

- Généralisation : À partir de 2026, la dématérialisation fiscale deviendra obligatoire pour toutes les entreprises, avec une période de conformité jusqu'en 2027. Elle concerne actuellement les relations entre entreprises B2B et B2G.

- Facture électronique : Depuis le 1ᵉʳ janvier 2020, l'utilisation de la facture électronique est obligatoire pour les fournisseurs de services publics. En 2026, cette obligation s'étendra aux entreprises B2B assujetties à la TVA dans le secteur privé.

- Formats de dématérialisation : Il existe plusieurs formats, dont le PDF non sécurisé avec une piste d'audit et le PDF sécurisé avec signature numérique via un certificat RGS.

- EDI fiscal : L'EDI fiscal est un échange de données informatisé qui permet de transférer des factures sous forme de fichiers électroniques conformes aux règlements fiscaux.

- Liasse fiscale : La dématérialisation de la liasse fiscale simplifie la transmission des documents comptables à l'administration fiscale, évitant ainsi les contraintes liées au papier.

- Mentions obligatoires : Les factures électroniques doivent comporter les mêmes mentions obligatoires que les factures papier, telles que le numéro de la facture, les coordonnées des parties, la date de la transaction, le prix, la TVA, etc.

- Logiciels de facture électronique : Des logiciels spécialisés simplifient la création, la gestion et l'archivage des factures électroniques, offrant des solutions efficaces pour les entreprises.

- Logiciels de fiscalité : Les logiciels de fiscalité comme Sage 100 garantissent une gestion optimale des comptes annuels et des liasses fiscales.

- Législation en cours : Il est essentiel de se tenir informé de la législation en vigueur. L'article 153 de la loi de finances 2020 impose progressivement la dématérialisation des factures à toutes les entreprises assujetties à la TVA. Après divers rebondissements, le Gouvernement a confirmé le 22 décembre 2023 les dates finales pour le déploiement de la facture électronique en France :

- Obligation de réception pour toutes les entreprises d'ici au 1ᵉʳ septembre 2026 (au plus tard le 1ᵉʳ décembre 2026).

- Obligation d'émission pour les grandes entreprises et les ETI d'ici au 1ᵉʳ septembre 2026 (au plus tard le 1ᵉʳ décembre 2026), et pour les TPE/PME d'ici au 1ᵉʳ septembre 2027 (dernier délai le 1ᵉʳ décembre 2027).

En conclusion, la dématérialisation fiscale présente de nombreux avantages, allant de la rapidité aux économies en passant par l'impact environnemental positif. Elle devient petit à petit une norme légale, obligeant les entreprises à s'y conformer pour rester compétitives et respectueuses de l'environnement.

Pour faciliter votre transition vers la dématérialisation fiscale, explorez notre solution Zeendoc sur notre site dematerialisation-doc.com. Avec Zeendoc, vous simplifierez la gestion de vos documents fiscaux tout en respectant les exigences légales.